Många sparkonton ger knappt någon ränta – storbankernas kunder riskerar att förlora tusenlappar

I tider av ekonomisk osäkerhet är det viktigare än någonsin att ha en buffert. Ett sparande som både ger avkastning och känns tryggt kan göra stor skillnad i vardagen. Därför är det klokt att med jämna mellanrum se över var och hur pengarna sparas – och att välja en bank man har förtroende för.

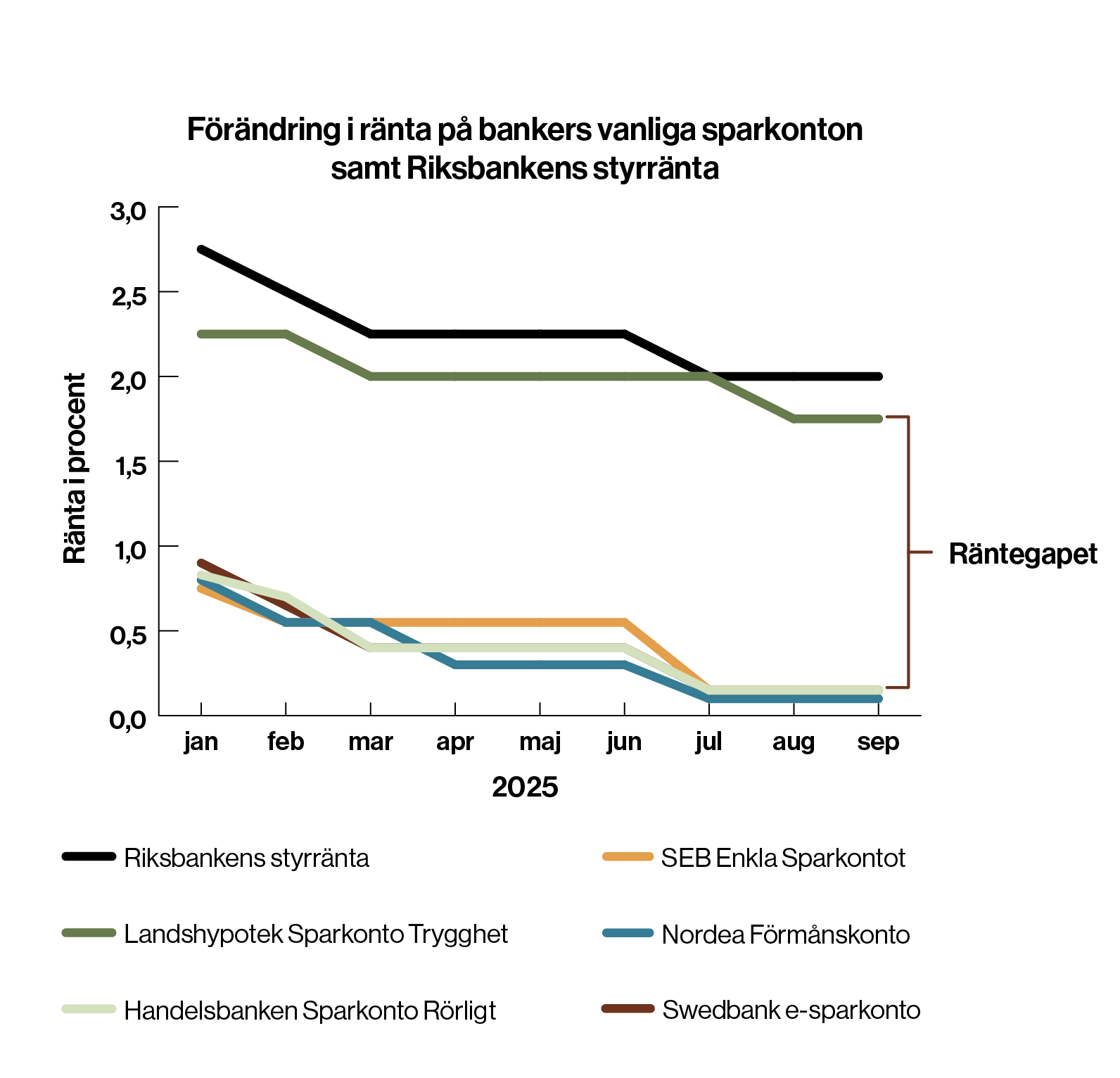

En sammanställning som Landshypotek Bank gjort, baserad på data från jämförelsetjänsten Compricer, visar att sparräntorna på vanliga sparkonton hos storbankerna har sjunkit kraftigt under det senaste året. För den som inte aktivt jämför alternativ kan det innebära att man går miste om betydande belopp.

Kraftiga räntesänkningar hos storbankerna

Under både 2024 och 2025 har de fyra största bankerna sänkt sina räntor i flera omgångar. I år har räntan sjunkit med ytterligare 0,60 till 0,75 procentenheter. Hos flera banker ligger räntan nu på så lite som 0,10–0,15 procent – trots att kontona har fria uttag och räntan gäller från första kronan.

|

Sparkonton 2025 |

Ränta 1 jan. 25 |

Ränta 1 sept. 25 |

Skillnad i %-enheter |

| Handelsbanken Sparkonto Rörligt | 0,83 % | 0,15 % | -0,68 |

|---|---|---|---|

|

Nordea Förmånskonto |

0,80 % | 0,10 % | -0,70 |

|

SEB Enkla Sparkontot |

0,75 % | 0,15 % | -0,60 |

|

Swedbank |

0,90 % | 0,15 % | -0,75 |

| Landshypotek Sparkonto Trygghet |

2,25 % | 1,75 % | -0,50 |

Det stora räntegapet – ”som två olika världar”

– Det har verkligen blivit två olika världar när det gäller sparräntor med fria uttag. Hos vissa banker är räntan så låg att det knappt lönar sig att ha pengarna på ett sparkonto, säger Catharina Åbjörnsson Lindgren, affärschef för sparande på Landshypotek Bank.

Hon betonar att det kan finnas tusenlappar att tjäna varje år för den som aktivt jämför räntor – särskilt i tider då många hushåll har ökade kostnader.

Viktigt att se över sitt sparande

Flera nischbanker erbjuder fortfarande betydligt högre räntor än storbankerna. Hos storbankerna är det dessutom vanligt att räntan villkoras med olika beloppsgränser, vilket gör det svårare att få en konkurrenskraftig ränta på hela sitt sparande.

– Att ha en ekonomisk buffert är viktigt, inte minst när oväntade utgifter kan påverka privatekonomin. Samtidigt är det klokt att se till att pengarna man sparar också växer, säger Catharina Åbjörnsson Lindgren.